配偶者が働きすぎて、給料額が103万円超えてしまった方も、年収141万円までなら「配偶者特別控除」に記入できます。

今回の記事では、年末調整書類「平成28年分 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」の「配偶者特別控除」欄の書き方と計算方法をお届けします!

「配偶者控除」との違いから、「控除額の計算」まで順番に記入していきましょう!

年末調整の配偶者控除と配偶者特別控除の違いとは?

まず、「配偶者控除」と「配偶者特別控除申告書」の違いを確認しておきましょう。

配偶者控除は年収103万円以下

配偶者控除は、配偶者の年収が103万円以下の場合に適用される控除です。

配偶者の給料額が103万円以下(交通費は給料に含みません)なら「配偶者控除」が受けられます。

「配偶者控除」の年末調整書類の書き方は、以下の記事でご案内しています。

>>「給与所得者の扶養控除等(異動)申告書」の「配偶者控除」欄

配偶者特別控除は年収103万円~141万円

配偶者特別控除は、配偶者の年収が103万円超~141万円未満の場合に適用される控除です。

1月~12月に働いた給料額ではなく、1月~12月に支給された分の見積額なので注意です。

★訂正とお詫び

1月~12月に「働いた」給料額か?「支給された」給料額か?につきまして、間違えた記載があったことをお詫びいたします。以下の国税庁HPのQ&Aにあるとおり、「1月~12月に支給された分」が正しい記載となります。

【国税庁HPのQ&Aより引用】

Q 当社では、その月の勤務分の給与を、翌月10日に支給しています。したがって、12月勤務分の給与は、翌年の1月10日に支払われますが、年末調整の対象となる給与には、この1月10日に支給する給与を含めるのでしょうか。

A 翌年の1月10日に支給する給与は、本年の年末調整の対象にはなりません。

年末調整は、本年中に支払の確定した給与、すなわち給与の支払を受ける人からみれば収入の確定した給与の総額について行います。この場合の収入の確定する日(収入すべき時期)は、契約又は慣習により支給日が定められている給与についてはその支給日、支給日が定められていない給与についてはその支給を受けた日をいいます。

ご質問の場合、支給日が定められていますので、翌年1月10日に支給する給与は、同日が収入の確定する日となり、本年の年末調整の対象とはなりません。

「配偶者特別控除」の年末調整書類の書き方や計算方法は、以下で説明していきます。

配偶者特別控除の対象者の条件

「配偶者特別控除」を受けるには、条件があります。以下に当てはまる場合は「配偶者特別控除」の対象外になります。

・あなたの年間所得額が1000万円を超える(年収12,300,000円超)

・配偶者と別居していて生計も別(送金等も行っていない)

・配偶者が他の人の扶養親族になっている(配偶者の親など)

・配偶者に青色又は白色の事業専従者として給料を支払っている

・配偶者の給料が103万円未満、又は141万円以上である

以上に該当している場合は、残念ですが「配偶者特別控除」欄は書かずに提出しましょう。

該当していない方は、さっそく記入していきましょう!

年末調整の配偶者特別控除申告書の書き方

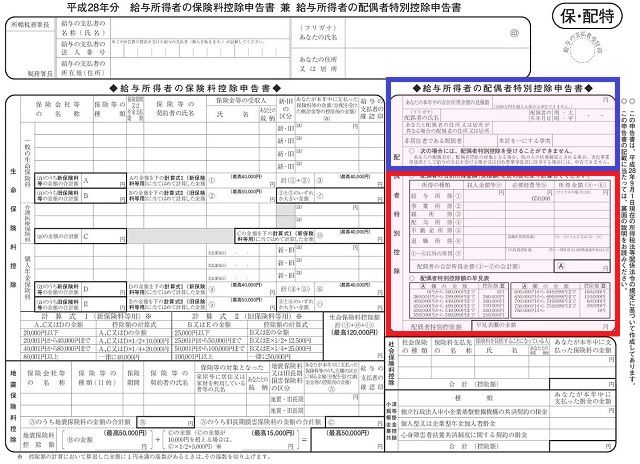

それでは、「平成28年分 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」を机の上に広げ、黒いボールペンを握って、順番に記入していきましょう。

「配偶者特別控除申告書」は用紙の右側にあります。

「給与所得者の配偶者特別控除申告書」欄

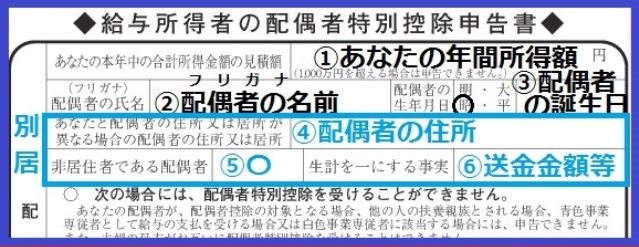

まず、自分の「年間所得額」と配偶者の情報を記入します。

①あなたの本年中の合計所得金額の見積額

自分の年間所得額を記入します。500万円なら数字で「50,000,000」と記入します。

まだ今年の12月分給料は確定していないと思いますが、1月~12月の年間所得額を見積りで記入します。年収(給与の支払総額)ではなく「年間所得額」なので注意です。

②配偶者の氏名

配偶者のお名前とフリガナを書きます。フリガナの記入を忘れずに!

③配偶者の生年月日

配偶者の誕生日を記入して、和暦に〇を付けます。

④あなたと配偶者の住所又は居所が異なる場合の配偶者の住所又は居所

④・⑤・⑥は、配偶者と同居している場合は空欄で大丈夫です。単身赴任などで配偶者と別居している場合は、配偶者の住所を記入します。

⑤非居住者である配偶者

配偶者と別居している場合は、〇を付けます。

※戸籍や住民票など、婚姻関係があるのがわかる書類の添付が必要です。

⑥生計を一にする事実

配偶者と生計を一緒にしている事実として、送金額などを記入します。

※送金額が記載された通帳のコピーなど、事実がわかる書類が必要です。

「年間所得額」ってなに?

「年間所得額」ってなに?

「年間所得額」とは、給与の総支払額(年収)から、以下の表にある「給与所得控除額」を引いた金額のことです。

| 給与支払金額 | 給与所得控除額 |

|---|---|

| 1,619,000円未満 | 65万円 |

| 1,619,000円以上~180万円以下 | 収入金額×40% |

| 180万円超~360万円以下 | 収入金額×30%+18万円 |

| 360万円超~660万円以下 | 収入金額×20%+54万円 |

| 660万円超~1000万円以下 | 収入金額×10%+120万円 |

| 1000万円超~1200万円以下 | 収入金額×5%+170万円 |

| 1200万円超 | 230万円(上限) |

上記の表にそって計算した「年間所得額」を記入しますが、ぶっちゃけ1000万円以下なら多少計算が適当でも大丈夫です。

※年間所得1000万円以上は「配偶者特別控除」の対象外なので、キワドイ方はきっちり計算してください。

年末調整の配偶者特別控除申告書の計算記入例

次に、配偶者の「年間所得額」の1月~12月分の見積額を記入していきます。

①給与所得

配偶者が、パート・アルバイト・派遣・正社員などでお給料をもらっている場合は、①に記入します。120万円もらっている場合は「1,200,000」と①の「収入金額a」欄に書きます。「年間所得額」ではなく、給料の収入金額をそのまま記入すればOKです。

次に、「必要経費等b」欄の「650,000円」を引いた額を、「所得金額(a-b)」欄に記入します。

収入が1,200,000円の場合は、650,000円を引いた額は「550,000」円になります。

②事業所得

配偶者が個人事業主として事業を行っている場合は、②に記入します。

記入例にはありませんが、②のaに「収入額(年商)」、bに「必要経費」、その右に「年商ー経費=儲け金額」を書きます。

③雑所得

配偶者に雑所得がある場合は、③に記入します。

雑所得と事業所得の違いは明確な定義がなくあいまいですが、継続的にある程度収入があれば「事業所得」と言えるでしょう。

単発の一時的な収入や、公的年金などは「雑所得」です。

④配当所得

配偶者に株や投資信託などの配当金による収入がある場合は、④に記入します。

株などを購入するための借入金の利子を「必要経費」として差し引くことができます。

⑤不動産所得

配偶者に土地や賃貸物件などの貸付による利益がある場合は、⑤に記入します。

固定資産税、損害保険料、減価償却費、修繕費などを「必要経費」として差し引くことができます。

⑥退職所得

配偶者が退職金をもらった場合は、⑥に記入します。

退職所得控除額を「必要経費」として差し引くことができます。

【退職所得控除額】

・勤続20年以下:40万円×勤続年数

(80万円未満の場合は、80万円)

・勤続20年超え:800万円+70万円×(勤続年数-20年)

⑦①~⑥以外の所得

配偶者に①~⑥のいずれにも当てはまらない収入がある場合は⑦に記入します。

⑧配偶者の合計所得金額(①~⑦の合計額)

①~⑦の合計額を⑧に記入します。

⑨配偶者特別控除額(早見表Bの金額)

合計額⑧を、「配偶者特別控除額の早見表」の「A欄の金額」に当てはめて、「控除額B」の額を⑨に書きます。

まとめ

以上で、「平成28年分 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」の「配偶者特別控除」欄の記入はすべて終了です。

おつかれさまでした!